「介護保険制度」という名前は聞いたことがあっても、どんな制度かよくわからない、利用することになって初めてどんなものかわかった、という方がほとんどです。

在宅介護では、ホームヘルパーに来てもらうのも、デイサービスに行くのも、介護用ベッドをレンタルするのも、家に手すりを付けるのも、いずれも介護保険が関わってきます。

介護する利用者本人と家族にとっては、切っても切れないほど重要な制度です。

今回は在宅介護する人が知っておきたい介護保険制度の基礎知識について紹介します。

介護保険とは

介護保険制度について、まずはその目的や成り立ちなど、基本的な部分を紹介したいと思います。

介護保険とは、社会全体で介護を支える仕組み

介護保険制度の目的を一言で言うと、「社会全体で介護を支える」ことです。まずはその成り立ちから説明します。

介護保険制度ができるまで

介護保険制度がスタートしたのは2000年4月。

介護保険制度ができるまで、介護を担ってきたのは家族や親族、または近所のつながりでした。

かつての日本は大家族で男性が外で働き女性が家を守るという役割分担の下、家庭内で介護をする担い手を確保することができました。また、隣近所の関係も密だったため、地域の力で問題を解決するコミュニティが根付いていました。

しかし、核家族化が進むことで、世帯を構成する人員が減り、家庭で介護を担える人が確保できなくなりました。

女性の社会進出に伴い、共働きのために介護ができない家庭も増えています。親族やご近所同士のつながりも希薄化しており、地域コミュニティの力で介護を支えることもできなくなりました。

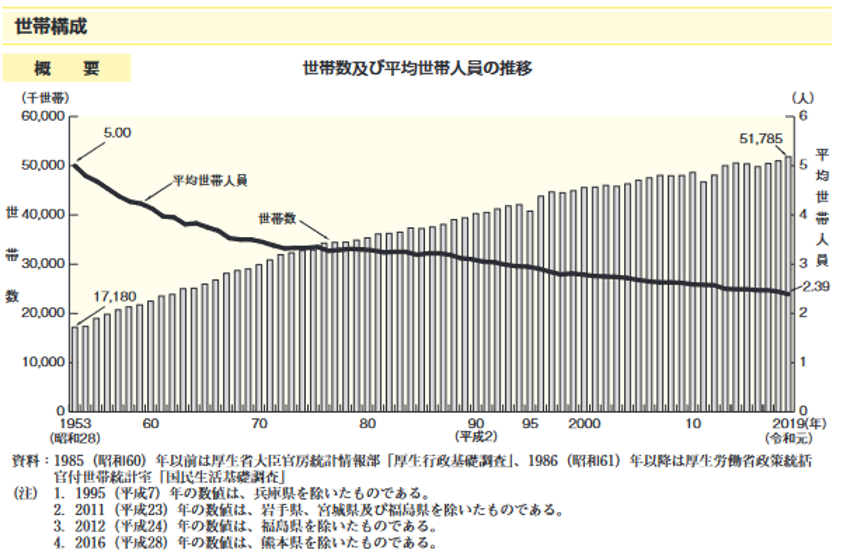

下の図は世帯数と平均世帯人員の推移を示したものですが、昭和28年には1世帯あたり平均5.00人だった世帯当たりの人員数ですが、令和元年には2.39人と半分以下に減っています。

核家族化が急速に進んでいることがわかります。

自宅での生活ができなくなった高齢者は、老人病院と言われる医療機関に入院して最後の時を迎えるまで過ごすことが多くなりました。

手術や医療ケアが必要ではないのに、自宅に帰ることができず、病院に居続けるしかない、いわゆる「社会的入院」です。

社会的入院をする高齢者が増えたことで、社会全体の医療費は増大。社会的入院による医療費の膨張が大きな社会問題となりました。

このような背景から、介護が必要な高齢者を、「医療」ではなく「介護」という受け皿で対応し、社会全体で支えるための仕組みを作ることになりました。

「家族」や「医療」だけに押し付けることなく、「介護」を「社会化」するために生まれた制度、こうして生まれたのが「介護保険制度」です。

介護保険制度のいま

現在、介護保険制度は誕生から20年を過ぎました。介護保険制度は社会情勢の変化に対応するため、5年に1回の制度改定と、3年に1回の介護報酬改定が決められています。

制度を維持するために、負担と給付のバランスを見直し、サービスの品質向上のために規制を設け、新たなサービスも生み出されています。

介護保険制度は、高齢化の進行や財源確保、社会情勢の変化など、様々な要因により形を変えてきている制度であり、これからも変わり続ける制度です。

自立支援・重度化防止

介護保険制度の理念の1つに「自立支援」という考え方があります。

介護保険法の1条(目的)にはこのように書いてあります。

この法律は、加齢に伴って生ずる心身の変化に起因する疾病等により要介護状態となり、入浴、排せつ、食事等の介護、機能訓練並びに看護及び療養上の管理その他の医療を要する者等について、これらの者が尊厳を保持し、その有する能力に応じ自立した日常生活を営むことができるよう、必要な保健医療サービス及び福祉サービスに係る給付を行うため、国民の共同連帯の理念に基づき介護保険制度を設け、その行う保険給付等に関して必要な事項を定め、もって国民の保健医療の向上及び福祉の増進を図ることを目的とする。

上記の通り、1条に「その有する能力に応じ自立した日常生活を営む」と記載してあります。

障害や疾患があっても、介護サービスに依存するのではなく、「自分でできることは自分で行う」できる限り自立した生活を目指していきましょう、という理念が書いてあります。

また、同法第4条(国民の努力及び義務)ではこのように書いてあります。

国民は、自ら要介護状態となることを予防するため、加齢に伴って生ずる心身の変化を自覚して常に健康の保持増進に努めるとともに、要介護状態となった場合においても、進んでリハビリテーションその他の適切な保健医療サービス及び福祉サービスを利用することにより、その有する能力の維持向上に努めるものとする。

つまり、介護保険制度には

というメッセージが込められています。

要介護状態になっても、できなかったことをリハビリテーションによってできるようにする、状態が悪化しないように維持する、といった自立支援につながる支援を求めている制度です。予防・重度化防止を掲げている制度、「介護サービスでお世話をしてもらう」ではなく、「介護サービスは自立した生活を目指すための支援」と位置付けていることに介護保険の特徴があります。

もちろん、限りある介護保険財政を効率的に運用するために、サービス利用を抑制したいという意味もあります。しかし、自分らしい暮らしをするためには、自立を目指すことが必要です。

寝たきりになったらあとは介護サービスにお任せ、ではなく、その人が自分らしい生活をできるために、ケアチームで何をできるのかを考える目標志向型の支援を行うのが介護保険の理念となっています。

自己負担は所得により、1割から3割まで

介護保険のサービスはタダで受けられるわけではありません。介護保険の財源は無尽蔵にあるわけではないため、サービス利用には一定の自己負担金額が発生するシステムになっています。

介護保険サービス利用にともない、1割から3割の自己負担金額が発生します。

自己負担の割合はサービス利用者本人の前年の所得によって決定します。基本的には世帯ではなく、個人の所得を基準にするため、年金収入が多い人や、不動産や配当などの収入がある人は自己負担割合が高くなる可能性があります。現役並所得がある人は3割負担となります。

高齢者全体のおよそ90%は1割負担となっています。

所得により、自己負担の割合が高くなるのは医療保険と同じです。医療機関で診療や検査・処方を受けるときにも、所得に応じた自己負担を窓口で支払います。もともと介護保険の自己負担は1割負担のみでしたが、医療保険との公平性の観点から、医療保険にならって所得によって段階的に負担割合を決定するシステムに移行しました。

自己負担が発生することで、過剰なサービス利用を抑制するとともに、利用者側も消費者意識を持ってサービスの質に関心を持つことができます。

介護保険制度を持続可能な制度としていくために、給付費と自己負担のバランスは今後も見直していく予定になっています。

毎月どのくらいの自己負担になるのか、目安をケアマネジャーに確認しながらサービスを検討していきましょう。

介護保険サービスの対象者

どんな人が介護保険サービスを受ける対象になるのでしょうか。介護保険サービスを受けるためには、2つの要件を満たさなければいけません。

・介護保険の被保険者であること

・要介護もしくは要支援認定を受けていること

まずは介護保険の被保険者について解説します。

2種類ある被保険者

介護保険のサービスを利用できるのは、「保険の対象になっている人=被保険者」に限定されます。介護保険の被保険者は、介護保険料として一定の金額を毎月収めます。保険料を負担する代わりに、要介護認定を受けることで、介護保険サービスを利用することができる仕組みになっています。

介護保険の被保険者は「第1号被保険者」と「第2号被保険者」の2つに分けられます。

「第1号被保険者」と「第2号被保険者」の違いについて解説します。

第1号被保険者

第1号被保険者は65歳以上のすべての方です。

65歳に達したとき(厳密には65歳の誕生日の前日に)、介護保険の第1号被保険者となります。65歳の誕生日を迎える前に、市役所・区役所から介護保険の被保険者証が送られます。

保険料は基本的に年金から天引きをされる「特別徴収」の形で納付されます。年金受給を遅らせている場合や、年金額が規定に満たない場合は、納付書で銀行やコンビニから振込する「普通徴収」に切り替える場合もあります。

第1号被保険者は、介護が必要になる要因を問わず、要介護認定・要支援認定を受ければ介護保険のサービスを利用することができます。

第2号被保険者

第2号被保険者は40歳から65歳までの医療保険加入者です。40歳になると、給料明細に突然「介護保険料」という項目が加わり、給料から保険料が天引きされていることに気が付くかと思います。

これは40歳に達したことで、介護保険の被保険者になったためです。

ただし、注意していただきたいことがあります。40歳で介護保険を支払うようになったからといって、介護保険のサービスを受けることができるわけではないのです。

40歳以上65歳未満の人は、以下の16の疾病に該当しなければ介護保険の認定を受けることができません。

これらは特定16疾病と言われ、いずれも加齢と関連性の高い疾病です。

65歳以上であればどんな疾病が原因であっても要介護認定を受けることができますが、40歳以上65歳未満の方は介護が必要な状態であったとしても上記の16疾病に該当しなければ介護保険の認定を申請することができません。

介護が必要な状態になった場合、介護保険の対象になる疾患に該当するかは担当の医師に確認しましょう。

「第一号被保険者」もしくは「第二号被保険者」であれば、介護保険サービスの対象となることができます。ただし、サービスを利用するためには、要介護認定を受けなければいけません。次の章では要介護認定について詳しく紹介します。

要介護認定者

要介護認定・要支援認定を受けている

介護保険サービスを利用するためには要支援もしくは要介護という認定を受けなければいけません。

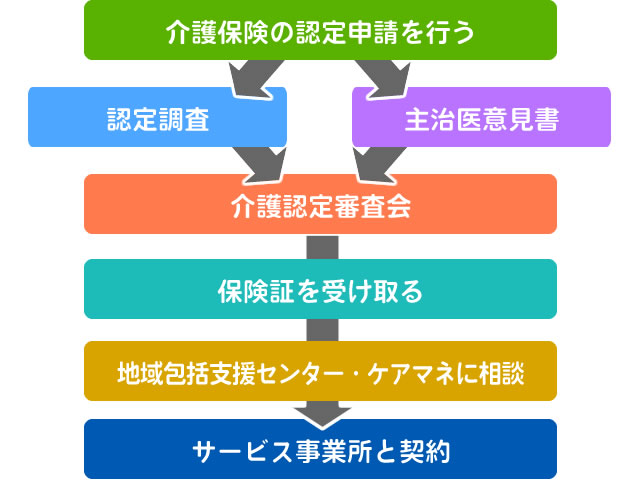

介護保険の認定を受けるためには、要介護認定の申請を行います。

どの程度の介護が必要なのか、普段の生活でかかっている介護の手間を認定調査員が自宅を訪問して調査します。また、かかりつけ医が作成する主事意見書の情報により、医療的な情報を確認します。

これらの情報をもとに介護保険を管轄する市区町村が認定を行います。

介護認定には区分があり、要支援1~2と、要介護1~5に分かれます。

このいずれかの認定を受けなければ介護保険サービスは利用できません。これが介護認定までの流れです。

詳しくは [01.はじめての在宅介護]をご参照ください。

申請してから介護認定までにかかる時間は、1か月を基準としていますが、地域によって異なります。2か月かかっても認定が出ないという地域も少なくありません。

認定が出るまでにサービスが必要な場合は、介護保険の認定が出る見込みで「暫定」としてサービスを利用することも可能です。

ただし、介護保険の認定が受けられなかった場合、利用したサービスの金額は全額自己負担(10割自己負担)となりますので、注意しましょう。

要介護度によって異なる区分支給限度額

介護保険の認定は7つの区分に分かれます。要支援1~2と、要介護1~5の7つです。区分によって使えるサービスの種類や支給限度額という1か月の利用上限が異なります。

介護保険では「単位」をベースに事業所が受け取る報酬金額・利用者が支払う自己負担金額が算定されます。

地域によって地域加算が定められており、1単位当たりの金額は異なります。1単位10円が基本になりますが、最も単位当たりの金額が大きい東京都特別区は1単位11.12円となります。

人件費の地域差に配慮してのもので、地方公務員の給与額をベースに市町村ごとに地域加算を設定しています。同じサービスを利用していても、東京都特別区の人が支払う自己負担金額は、地方の方が支払う自己負担金額よりも高くなる仕組みです。

1単位10円の地域に住んでいる要介護1の人であれば、1か月に16万7650円分のサービスを利用することができます。

最も介護度が軽い要支援1の人と、最も要介護度が重い要介護5の人を比べると、介護保険で利用できる金額は7倍も差があるのです。

介護度の重い人の方が、それだけサービスの量が必要になるため、上限の枠が大きくなるシステムとなっています。

訪問介護【身体介護60分未満】のサービスのみを利用する場合、1か月に何回分利用できるか?

要介護1の利用者

16765(単位:要介護1の区分支給限度額)÷396(身体介護60分未満の単位数)=42.3

要介護5の利用者

36217(単位:要介護5の区分支給限度額)÷396(身体介護60分未満の単位数)=91.5

要介護1の利用者は42回、要介護5の利用者は91回分の身体介護(60分未満)のサービスを1か月に利用できます。

要介護度によって、介護保険で利用できるサービスの量はこんなに違います。

要介護認定で少しでも高い認定が出た方が、たくさんサービスを利用する必要がある人にはメリットがあります。

(認定が高いことによるデメリットもありますが、また別の機会にご紹介します。)

また、要支援1もしくは要支援2という認定を受けた方は予防給付の対象となり、介護予防サービスを利用します。ケアマネジャーではなく、地域包括支援センターが管轄となり、介護予防ケアプランを作成してもらいます。要支援認定では利用できないサービスなどもありますので、詳しくは地域包括支援センター職員に確認しましょう。

要支援認定の方が訪問介護・通所介護(デイサービス)を利用する場合は、介護保険サービスではなく、市町村が管轄する介護予防・生活支援サービス(総合事業)という枠組みでサービスが提供されます。

以上、説明したように介護保険の認定区分によって使えるサービスの内容や量が異なります。

介護保険の認定はその後のサービス利用に大きく影響します。もし、結果として納得のいかない認定が届いた場合や、今の認定ではサービスが不足することが明らかな時には介護保険の認定を見直すための「区分変更申請」を行うことができます。

再度、申請書の提出から認定手続きを行う必要がありますので、担当のケアマネジャーや地域包括支援センター職員に相談しましょう。

続いては、介護保険制度がどのように運営されているかについてお伝えします。

介護保険制度の運営と実際

介護保険制度は市町村によって運営されています。その仕組みについて詳しく見ていきます。

介護保険はどのように運営されている

市町村が保険者として運営

介護保険を運用しているのは市町村です。市町村が保険者として介護保険制度を運用しています。

市町村以外には、東京都の特別区(23区)や、複数の市町村が合同して広域連合として保険者になるという例外もあります。

介護保険は保険者である市町村を、都道府県・国がバックアップするシステムになっています。市町村、都道府県、国がそれぞれの役割を持っており、下の表にそれぞれの役割を具体的にまとめています。

| 主体 | 役割 |

|---|---|

| 市町村 | ①被保険者の資格管理に関する業務。 ②要介護認定、要支援認定に関する業務。 ③保険給付に関する業務。 ④サービス事業者に関する業務。 ⑤地域支援事業の実施。 ⑥地域包括支援センターの設置と運営。 ⑦市町村介護保険事業計画の策定を3年ごとに行う。 ⑧保険料に関する業務、介護保険の財政運営。 |

| 都道府県 | ①要介護認定・要支援認定の支援に関する業務。 ②保険者の財源にかかる定率負担、財政安定化基金などの財政支援。 ③事業者・施設に関する業務 ④介護サービス情報の公表に関する業務。 ⑤介護支援専門員に関する業務。 ⑥介護サービス基盤の整備に関する業務。 |

| 国 | ①介護に関わる制度の運営に必要な基準などの設定。 ②保険者の財源にかかる定率の負担、調整交付金の交付や財政安定化基金への拠出などの財政負担。 ③介護サービス基盤の整備。 ④介護保険事業の円滑な運営のための市町村・都道府県などに対する助言・監督・指導。 |

このように、市町村・都道府県・国がそれぞれの役割を果たし、連携することで介護保険制度を円滑に運用しているのです。

財源は保険料と税金

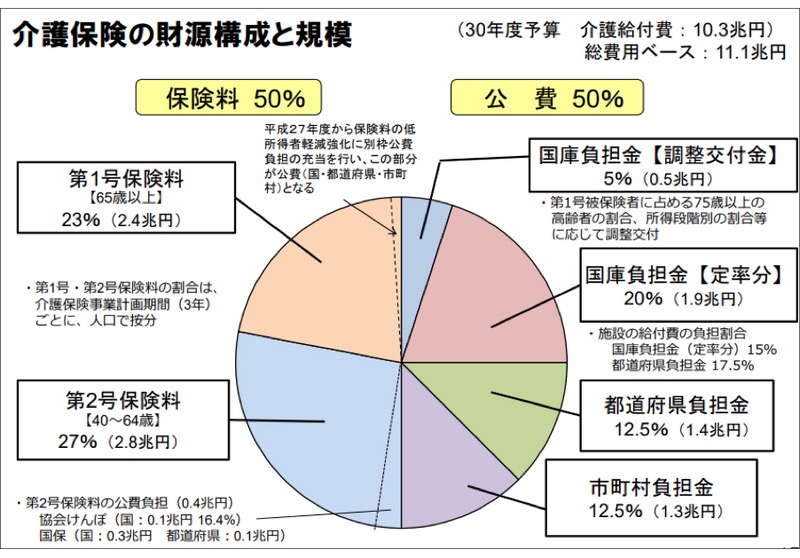

介護保険は保険制度なので、市町村が被保険者である40歳以上の住民から徴収される保険料を財源に運用されています。

しかし、介護保険の運用は保険料だけでは賄いきれません。

そこで、財源の半分を保険料、半分を公費つまり税金で補う方式をとっています。

保険料が全体の50%(1/2)、国庫負担金が25%(1/4)、都道府県負担金が12.5%(1/8)、市町村負担金が12.5%(1/8)という内訳になっています。

介護保険の財源は税金と保険料の折半となっています。

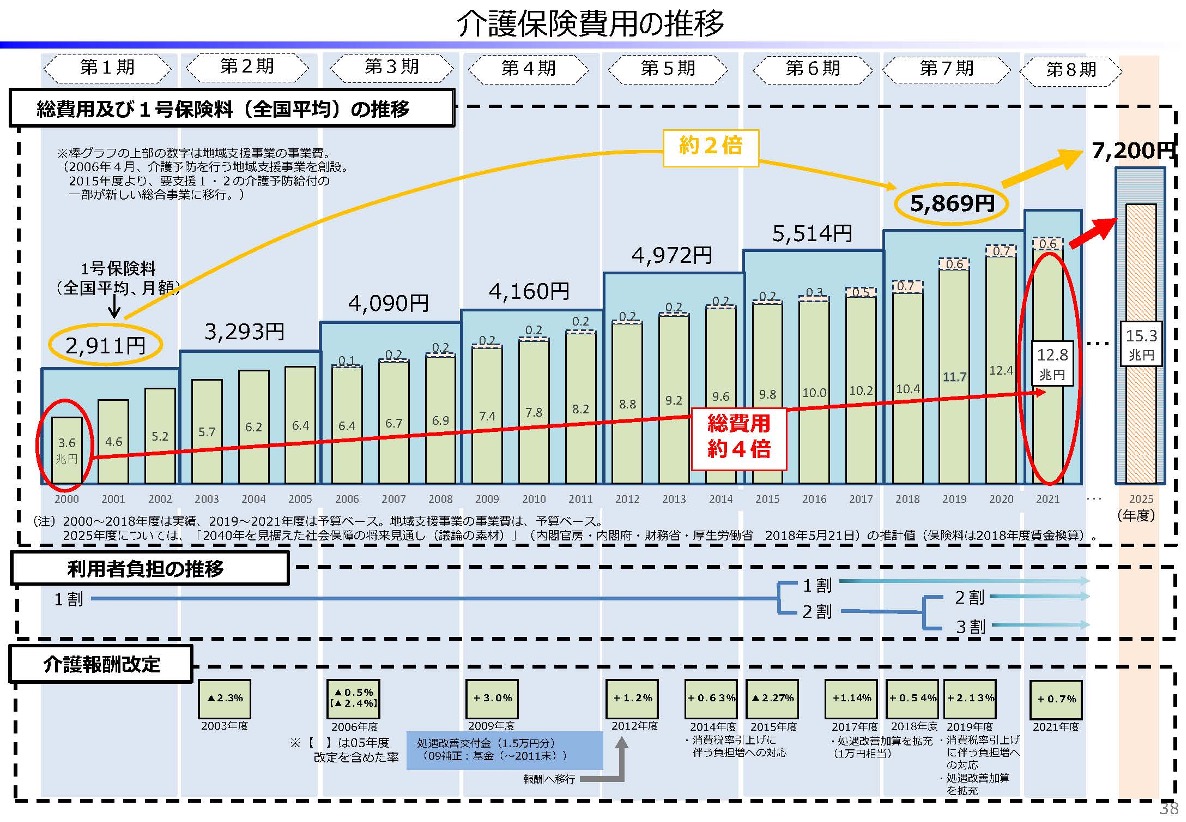

年々、介護保険の予算規模は大きくなっています。高齢化が進んだため、介護保険サービスの利用者が増えているためです。 介護保険制度開始当初、3.6兆円だった総費用額は2021年度には12.8兆円。総費用は約4倍にまで上昇しています。

介護保険制度開始当初、3.6兆円だった総費用額は2021年度には12.8兆円。総費用は約4倍にまで上昇しています。

高齢化のピークを迎える2025年度には15.3兆円まで膨らむと予想されています。

介護保険制度を維持するために、保険料の引き上げや自己負担割合の2割・3割負担導入、介護報酬改定による単価の引き下げなどを行っています。

保険料で言えば、65歳以上の第1号被保険者の保険料は全国平均2,911円でスタートしたものの、現在の保険料は全国平均5,869円と倍増しています。

それでも、介護を必要とする高齢者が増え続ける以上は給付費が膨らみ続けます。

さらに、2040年には総人口における65歳以上の人口が36.2%になると予想されています。現役世代が減り、あらゆる業種での人手不足、医療や介護福祉の制度維持など、多くの問題に直面することを2040年問題といいます。2040年問題について気になる方はこちらの記事によくまとまっていますのでご参照ください。

介護保険制度にはどんな課題があるのか。次の章で介護保険制度の現実と今後についてお伝えします。

介護保険制度の実際

地域によって大きく異なる保険料

介護保険制度を運用するのは市町村であることをお伝えしました。地域によって、高齢化の進んだ地域、生産年齢が多く税収の多い地域など、特徴も様々です。

介護保険料は市町村ごとに設定されており、65歳以上が支払う保険料に地域格差があることが問題視されています。

最も保険料の高い市町村はどこか、保険料トップ3を紹介します。

・1位 東京都青ヶ島村 月9,800円

・2位 秋田県五城目町 月8,300円

・3位 福島県葛尾村 月8,200円

それに対して、保険料が安い市町村、トップ3は以下の通りです。

・1位 北海道音威子府村 月3,300円

・1位 群馬県草津町 月3,300円

・3位 東京都小笠原村 月3,374円

必ずしも過疎地域や高齢化地域だから保険料が高いというわけではありません。

保険料の安さを売りに移住をアピールする自治体も増えています。保険料は給付費の上昇とともに年々引き上げる市町村が多いのですが、このような理由で引き下げる市町村もあります。

保険料の格差は様々な要因により、地域間格差が大きく、最も高い地域と最も低い地域を比較すると3倍近い差があります。

1か月で6,500円の差ですので、年間にすると78,000円分の差があるということです。

使えるサービスの量や内容は同じなのに、地域によって年間78,000円も保険料が異なるとなれば、不公平と感じるのも当然です。

全国一律公平、どこでも同じ内容のサービスを受けられる介護保険制度ですが、そのための保険料の地域間格差が拡大していることは大きな課題です。

使えるサービスにも地域差が

介護保険は全国一律でどこでもサービスを受けられる制度設計となっています。

しかし、全国どこでも同じサービスが受けられるかというと、実情は異なります。地域によってサービス内容にも格差があるのです。

例えば都市部であれば利用者も多く、サービス事業者も多いため、利用者は様々な選択肢の中から利用したいサービスを選ぶことができます。

しかし、地方ではサービス事業者の数が少なく、選択する余地がありません。競争原理も働かないため、サービスの質も向上しません。

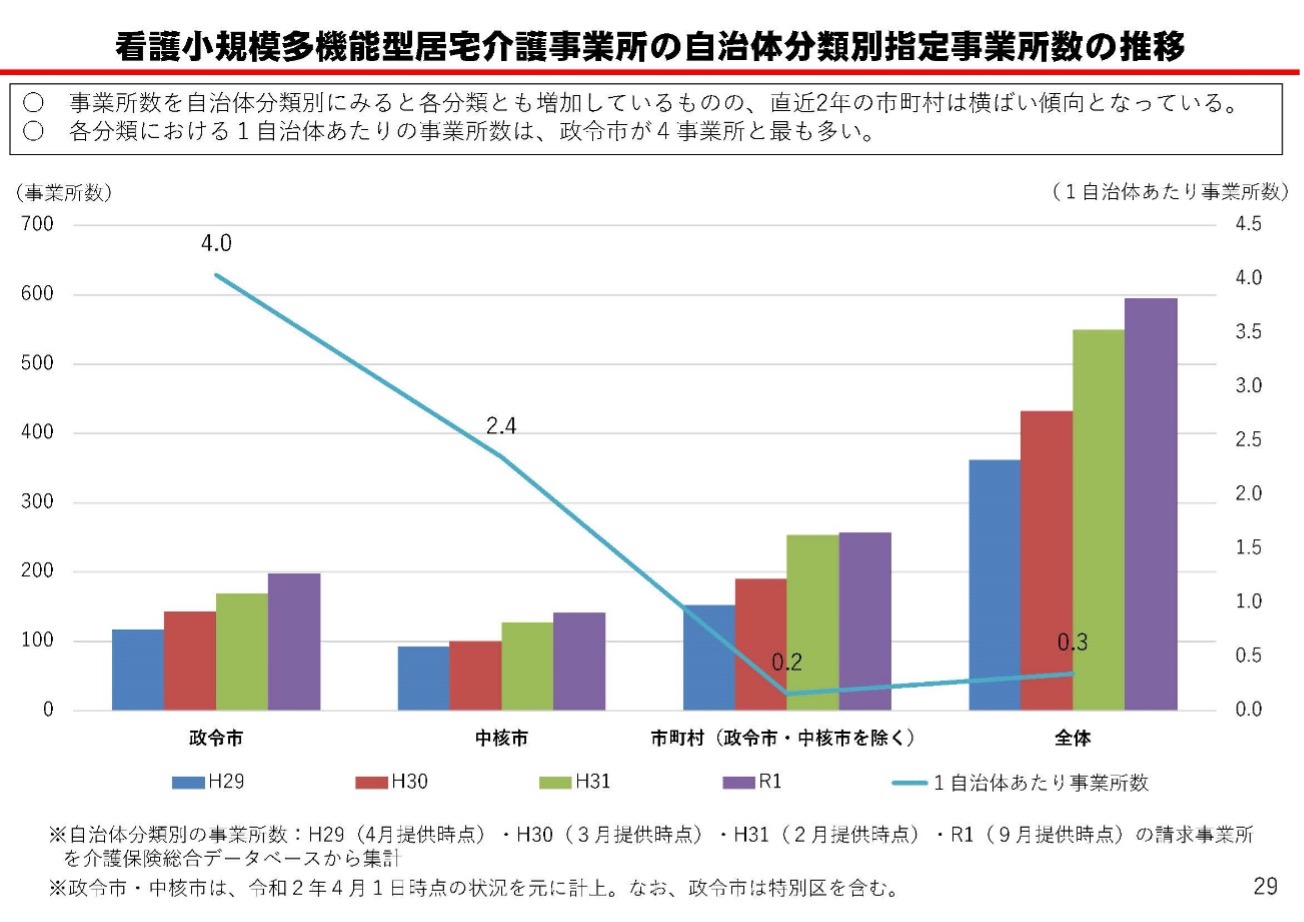

また、地域に存在しないサービスメニューも多いです。市町村の住民のみが利用できる地域密着型サービスの中から看護小規模多機能居宅介護サービスを見てみましょう。

自治体ごとの指定事業所数を表している表ですが、政令市では1自治体あたり4事業所ありますが、全国平均でみると1自治体あたり0.3事業所しかありません。

つまり、ほとんどの自治体に住んでいる人はこのサービスを受けることができないということです。

引用:厚生労働省ホームページ

A市に住み看護小規模多機能サービスを利用していた人が引っ越しをしてB市に移ったら、同じサービスを提供している事業所がそもそも存在しない、という事態が起こりえるのです。

保険料が全国平均よりも高いのに、使いたいサービスも使えないとなれば、介護保険制度に対する不満も大きくなるのも当然でしょう。

保険料だけでなく、サービスの内容にも地域間格差があることは、全国一律公平の制度をうたう介護保険制度の大きな矛盾ではないでしょうか。

自分や家族が住んでいる地域にはどんなサービスがあるか。このサイトには事業所検索の機能がありますので、お近くにどんな事業所があるのか検索してみてください。

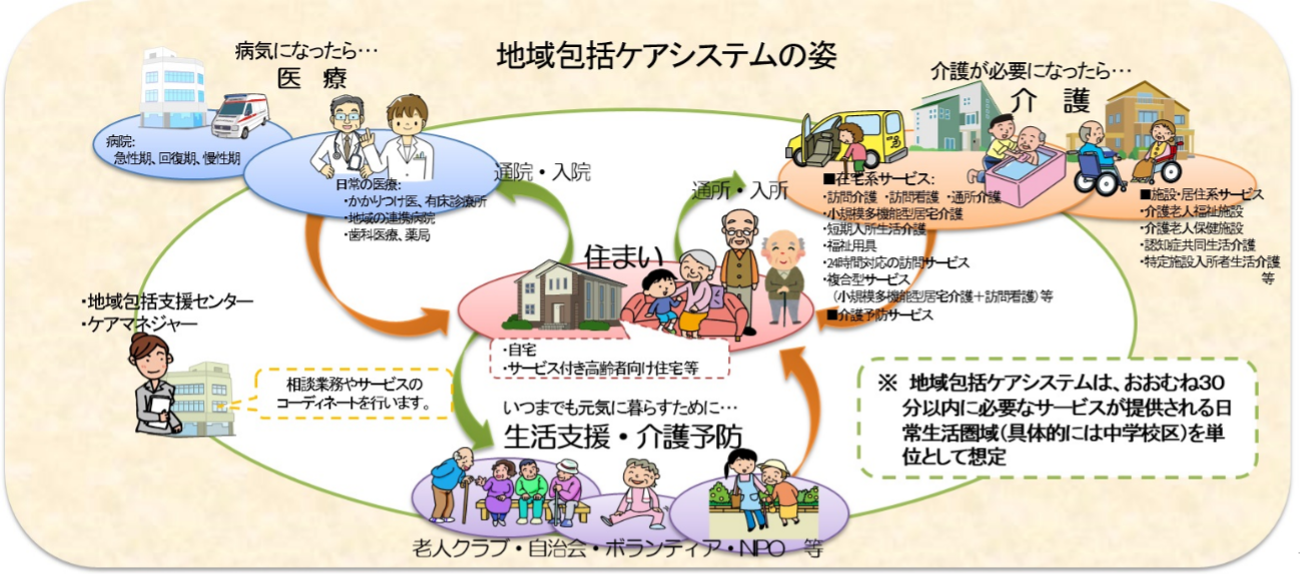

地域包括ケアシステムとは

日本が目指すべき社会福祉のあり方として提唱されたのが「地域包括ケアシステム」です。

団塊の世代が75歳以上を迎える2025年には医療・介護の需要が今以上に増大することを見越し、新たな社会システムを構築することが必要だと提唱されました。

そして生まれたのが、地域包括ケアシステムという考え方です。

自治体ごとに地域の実情に合わせて、老人クラブ・自治会・ボランティア・NPO法人など、様々な団体等が主体的・自主的に地域福祉を支えるという考え方です。

介護保険サービスのみに依存するのではなく、地域の福祉課題は地域の力で解決を目指そうというものです。

これには市町村が独自にどのような体制を構築していくか、自治体の手腕が問われるものとなっています。

- 介護予防のための通いの場を増やす。

- ボランティア活動に応じて住民にポイントを付与して健康増進と介護の担い手づくりを行う

- 定年退職者のためのボランティア講座や認知症サポーター講座を開催する

- 在宅介護と医療・住民との多職種連携推進

- 地域住民参加型の見守りネットワーク構築

住民参加というと聞こえは美しいのですが、その背景にあるのは社会保障費の増大と介護の担い手不足です。

さらなる超高齢化社会に、介護保険サービスだけで対応すれば介護保険給付費はさらに膨らみ続け、介護保険財政は破綻します。また、介護保険サービスで対応するとしても、介護を提供する人材が不足しており、必要なサービス提供料を確保できません。

住民が主体的に介護にかかわる「地域包括ケアシステム」の仕組み作りが急務となっています。

多様な主体が支える地域福祉

日本の介護の中心として担っているシステムは介護保険制度ですが、地域包括ケアシステムでは介護保険以外の多様な主体が地域福祉に参加することが求められています。

自助は自分で自らを助けること。介護予防のために運動や食生活を改善することや、進んで検診を受けることも自助です。

介護が必要になったとしても、サービスに依存するのではなく、自ら訓練・リハビリテーションを行うことで機能の改善を目指すこともそうです。自発的に予防に努めることで課題を解決することが自助です。

互助はお互いに助け合うことです。家族や親戚・友人・サークル仲間など、個人的な関係を持つ者同士がお互いに協力して助け合うことです。自治会での集まり、自発的なサークル活動、ボランティアグループによる支援など、制度で結びついていない自発的な支えあいが互助に該当します。

共助は制度化されている相互扶助を言います。介護保険制度や年金制度などが互助に含まれます。互助と同じように助け合いによるものですが、個人が自発的に助け合う関係が互助であるのに対して、費用負担が制度的に裏付けられているのが共助となります。

公助は税による負担で成り立つものです。生活保護や生活困窮者支援、虐待対応などがこの公助に当たります。

4つの助のうち、地域包括ケアシステムで強調されているのが互助と自助です。

介護保険制度の理念にもある通り、進んで介護予防・リハビリテーションを行う自助の考え方を根底に、課題が生まれたときには互助の関係で解決を目指すというものです。

そのためには近隣の関係性、地域住民同士のネットワークなどが重要視されます。「隣の住民の顔も知らない」など、地域の関係性が希薄化する社会、「困ったときはお互い様」と言い合える地域コミュニティづくりができなければ、地域包括ケアシステムはただの絵に描いた餅にしかなりません。

介護保険制度の実態について紹介しました。

市町村の取り組み方次第で介護を支える力は大きく異なります。住民が積極的に地域福祉に参加することで暮らしやすい社会を作ることが必要とされています。

まとめ

介護保険制度の基礎知識について解説しました。

税金と保険料から成り立つ社会制度で、社会状況の変化に応じて制度が何度も見直しされてきたことで、より複雑でわかりにくいものとなっています。

介護の専門家であっても、制度については詳しくわからないという人も少なくありません。その仕組みがわかると効果的に制度を利用できるようになります。

増え続ける高齢者と限りある財源。大きな転換期にある介護保険制度ですが、今後どのように変わっていくのか注目していきたいですね。

こちらの記事にも介護保険制度について詳しくまとめていますのでご参照ください。